多重債務の解決方法と相談先を教えます!

2021/04/24

今ある借金をどうにかするために、別のところからお金を借りたりして、補おうとすると…複数の貸金業者にお金を借りることになります。

その状況に陥ると、利息を払うのも大変で、借金総額はとても大きなものにもなります。

それを多重債務と言います。

最後には、首が回らなくなってしまうことが多いので、悩む人は多く、債務整理の相談に来る人の大半は、多重債務で苦しんでいます。

ということで「多重債務には、解決方法があるのか?」というお話を今日はしたいと思います。

多重債務の解決方法は3つある

多重債務に陥ってしまい、支払いが困難になったときの解決方法は大きく3つあります。

1つずつご紹介していきます。

多重債務の解決方法その1「任意整理」

任意整理は、弁護士が金融会社と交渉して利息をなしにもらい、元金だけを3年から5年の分割で支払うという合意をすることをいいます。

任意整理は、弁護士と金融会社とで話しをする手続きですので、この金融会社とこの金融会社だけを任意整理して、他の金融会社はしないというピックアップができます。

同居のご家族に内緒でやることも可能です。

信用情報機関には登録されてしまいますが、登録期間は分割の支払いを完了したときから5年です。

費用も安く、一番お手軽な解決方法です。

多重債務の解決方法その2「個人再生」

ざっくりですが、借金の総額の8割を免除してもらい、2割だけを3年で返済する手続きです。

裁判所に申立てをして再生計画案を認可してもらう必要があります。

中には同居のご家族に内緒でやる方もいらっしゃいますが、難しい場合が多いです。

同居のご家族に収入がある場合、その方の給与明細書や源泉徴収票が必要となったり、家計収支表に一家の家計の収支の金額を記載しなければならないからです。

信用情報に登録される期間は、再生計画案の認可から10年です。

多重債務の解決方法その3「自己破産」

借金を全部帳消しにする手続きです。

基本的には財産も全部無くなりますが、自由財産といって99万円までの財産は手元に残ります。

信用情報登録期間は免責許可決定から10年です。

実際に債務整理の方針を決めるポイントとは?

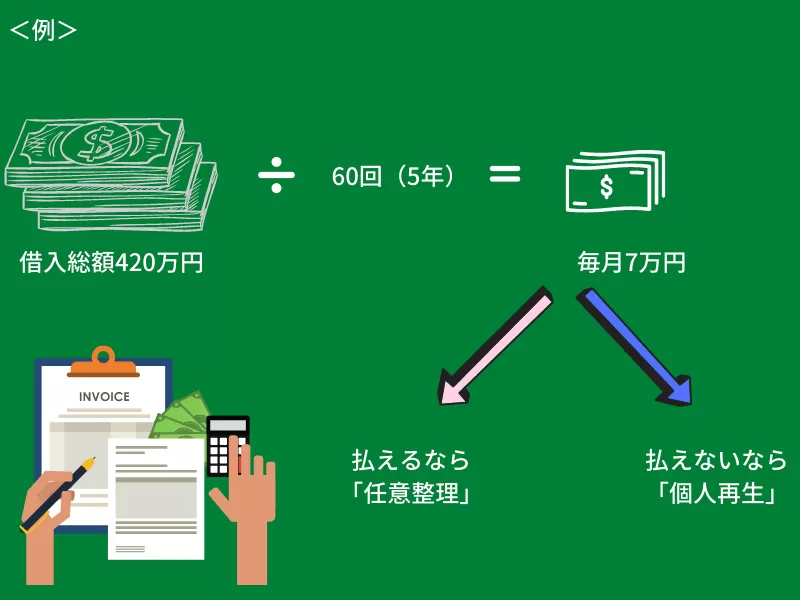

まずは、借り入れが総額でいくらあるかを洗い出します。

仮に、計算しやすいように総額を420万円とします。

それを60で割ってみます。

総額で420万円であれば、60で割って、7万円です。

月々7万円ずつ5年間払えるかどうか考えてみます。

払えそうなら、任意整理で行けます。

月々7万円が難しいという場合、個人再生を検討します。

総額420万円であれば、弁済額は100万円になるので、月々3万円程です。

月々3万円ずつ払えそうなら、個人再生です。

月々3万円が難しいという場合には、自己破産を選択することになります。

まとめ

いかがでしょうか?

多重債務で苦しむあなたの解決方法が見つかりそうな気持ちになれたでしょうか?

あなたの今の状況を弁護士に相談してくださったら、あなたの楽になる道をこのように提案することができるんですよ。

どうか、一人で考えないで、私たち弁護士を頼ってください。